银行货币与数字货币:两者究竟有何不同?

引言:货币的演变之路

在过去的几十年里,金融领域经历了翻天覆地的变化。人们不仅刷新了对传统货币的理解,还迎来了“数字货币”这一新生事物。很多人会问:银行货币与数字货币的区别是什么?为什么我们要关心这个问题?答案或许不仅仅是金融知识的普及,更是对未来生活方式的探索。

一、什么是银行货币?

银行货币,顾名思义,主要是指在银行体系内流通的货币。这包括我们所熟知的现金(纸币和硬币)以及银行存款。简单来说,当你将一笔钱存入银行时,你并没有把这笔钱“消失”了,而是转变为银行负债的一部分。

而在这个体系中,银行扮演着中介的角色,监管着货币的流动。银行账户里的数字虽然看似虚无,但它们代表着真实的价值——你能够随时取出现金,或者用于支付。然而,这一切都依赖于传统金融体系的运作和信任。当你在银行取款时,实际上是用你的“银行货币”进行交易。

二、什么是数字货币?

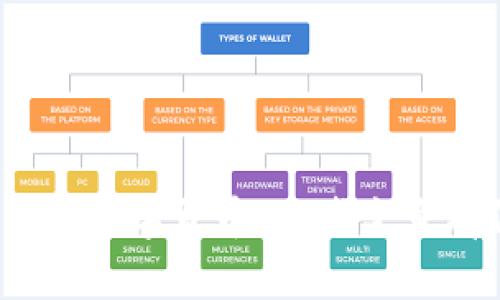

与银行货币相对,数字货币则是一个更为广泛的概念。它通常指的是以数字形式存在的货币,不同于纸币或硬币,但它并不局限于某个特定的法律体系。数字货币包括比特币、以太坊等加密货币,也包括由中央银行发行的数字货币(CBDC)。

与传统银行货币最大的不同在于——数字货币是去中心化的、基于区块链技术,理论上不依赖于某一银行或国家的信用。对于许多人而言,这意味着更大的隐私保护,更少的监管,甚至更低的交易成本。你是否在考虑用这种新兴货币进行投资?这样的选择并不是随意的,它需要对金融市场的深刻理解。

三、银行货币与数字货币的主要区别

1. 发行机制

银行货币是由银行系统进行管理和控制的,它遵循国家的货币政策,受到央行的监管。数字货币的发行机制则依赖于算法和区块链,通常是由一个去中心化的网络共同维护。这种差异直接影响了两种货币的稳定性和透明度。

2. 安全性与隐私保护

对于安全性,银行货币在稳定性上占据优势,尤其是在法律保障和受监管的环境中。然而,数字货币在隐私方面却更具吸引力。尽管数字货币交易易受到监控,但一些加密货币如Monero则通过机制设计使得交易匿名化,这也引起了各国政府的关注。

3. 交易成本

在交易成本方面,银行货币通常需要支付额外的手续费,特别是在国际交易时,费用可能会高得吓人。而数字货币的交易费用相对较低,尤其是在网络拥堵不严重的情况下。这吸引了一些小额支付和跨国贸易者的使用。

4. 流通范围

银行货币的流通通常受限于国家边界,与之相比,数字货币则是全球性质的,只要有互联网连接,几乎可以在任何地方使用。这对于企业而言,相当于是打开了一扇新的市场大门...

五、数字货币的未来:机遇还是挑战?

时至今日,数字货币已经在越来越多的领域得到了应用。从大型企业到个人用户,都开始逐步接受这种新的支付方式。然而,这也带来了新的挑战,尤其是在政府如何监管数字货币的流通方面。

不同国家的监管态度各不相同,有些国家甚至对数字货币持欢迎态度,试图通过技术驱动发展自己的经济;而另一些国家则严厉禁止其使用,认为数字货币可能导致金融不稳定。

六、结束语

总而言之,银行货币与数字货币之间的区别,不仅体现在技术层面上,更在于我们对金融体系的根本理解。每一种货币都有其独特的属性和适用场景,选择使用何种货币,最终依赖于用户本身对风险的承受能力、对市场的判断,以及对金融未来的预期。

无论未来如何发展,金融科技的持续进步必将影响我们的生活方式,只有不断学习和适应变化,才能在这个不断变革的时代立足...

(提示:后续可以继续讨论具体的案例、市场分析、用户声音等,深入探讨这一话题的各个层面。)